Thuiswerkkosten

Een werknemer die vanuit huis werkt, maakt kosten voor onder andere water- en elektriciteitsverbruik, verwarming, koffie en thee, toiletpapier, etc. Voor deze thuiswerkkosten is het tot op heden niet mogelijk om een onbelaste kostenvergoeding te betalen. Daarnaast vervalt per 1 januari 2022 de goedkeuring om de vaste reiskostenvergoeding onbelast door te betalen aan (deels) thuiswerkende werknemers die op 12 maart 2020 een vaste reiskostenvergoeding ontvingen. In dat kader is in het belastingplan van 2022 een gerichte vrijstelling voor thuiswerkkosten opgenomen. Hierdoor is het mogelijk per 1 januari 2022 een onbelaste thuiswerkvergoeding van maximaal € 2 per thuiswerkdag aan een werknemer (ook de DGA) te betalen. Wanneer je een hogere vergoeding betaalt, dan is het meerdere belast of valt het in de vrije ruimte van de werkkostenregeling.

Voor de kosten die verbonden zijn aan het inrichten van een werkplek thuis (bijvoorbeeld een bureaustoel, een computer en mobiele telefoon) bestaan al mogelijkheden om de kosten onbelast te vergoeden. Deze bestaande gerichte vrijstellingen zullen niet wijzigen.

Wanneer een werknemer deels thuiswerkt, is het van belang om te beoordelen of de gemaakte afspraken nog juist zijn. De wetswijziging per 1 januari 2022 kan ervoor zorgen dat er nadere afspraken met de werknemer gemaakt moeten worden.

Samenloop thuiswerkvergoeding en reiskostenvergoeding

Woon-werkverkeer

Voor de toepassing van de gerichte vrijstelling mag geen samenloop van de thuiswerkvergoeding en de reiskostenvergoeding ontstaan. Dit betekent dat voor eenzelfde werkdag niet zowel de thuiswerkvergoeding als de reiskostenvergoeding voor woon-werkverkeer onbelast mag worden betaald. Daarnaast mag de thuiswerkvergoeding slechts onbelast worden betaald als op de thuiswerkdag geen gebruik wordt gemaakt van de OV-chipkaart, het OV-abonnement, de auto van de zaak, de fiets van de zaak of ander vervoer vanwege de inhoudingsplichtige om hiermee naar de vaste werkplek te reizen.

Op de dagen dat een werknemer een deel van de dag thuiswerkt en een deel van de dag op de vaste werkplek, moet er een keuze worden gemaakt tussen de thuiswerkvergoeding en de reiskostenvergoeding voor woon-werkverkeer.

Zakelijke (dienst)reizen

Er geldt een uitzondering op de dagen waarop deels wordt thuisgewerkt en ook wordt gereisd naar een andere plek dan de vaste werkplek (bijvoorbeeld klantbezoek). In dat geval kan de thuiswerkvergoeding onbelast naast de reiskostenvergoeding voor de zakelijke kilometers worden betaald.

Vaste reiskostenvergoeding tot en met 2021

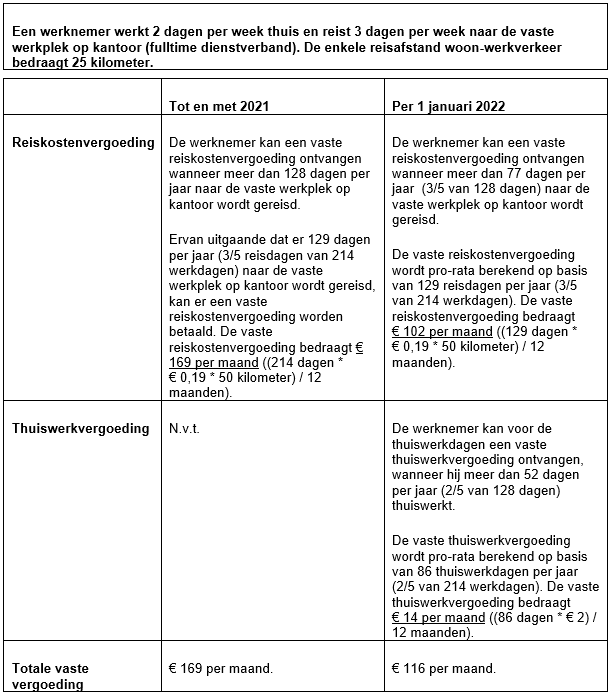

Tot en met 2021 kan er een vaste reiskostenvergoeding worden betaald op basis van de zogenoemde 128-dagenregeling. De vaste reiskostenvergoeding mag worden gegeven alsof de werknemer 214 dagen per kalenderjaar naar de vaste werkplek reist, zolang de werknemer op kalenderjaarbasis ten minste 128 werkdagen naar de vaste werkplek reist. Voor werknemers die parttime werken moet de 128-dagenregeling en berekening van de reiskostenvergoeding pro-rata worden toegepast.

Vaste vergoedingen structureel thuiswerken per 1 januari 2022

Werknemers die structureel een aantal dagen per week thuis en op de vaste werkplek (bijvoorbeeld op kantoor) werken, kunnen onder voorwaarden per 1 januari 2022 een gecombineerde maandelijkse onbelaste vaste thuiswerkvergoeding en een vaste onbelaste reiskostenvergoeding voor woon-werkverkeer ontvangen.

Vaste thuiswerkvergoeding en vaste reiskostenvergoeding per 1 januari 2022

Per 1 januari 2022 geldt de 128-dagenregeling naast de vaste reiskostenvergoeding ook voor de vaste thuiswerkvergoeding. De 128-dagenregeling is wel aangepast, waardoor de vaste thuiswerkvergoeding en vaste reiskostenvergoeding pro-rata moeten worden berekend op basis van het aantal thuiswerkdagen en reisdagen. Hiermee wil de wetgever voorkomen dat op een thuiswerkdag ook nog een onbelaste vaste reiskostenvergoeding kan worden betaald. Dit wordt duidelijk aan de hand van het onderstaande voorbeeld.

Verder geldt voor werknemers die parttime werken nog steeds dat de vaste vergoedingen pro-rata moeten worden berekend.

Voorbeeld vaste thuiswerkvergoeding en vaste reiskostenvergoeding

Conclusie

De totale vaste reiskostenvergoeding en thuiswerkvergoeding valt per saldo per 1 januari 2022 lager uit ten opzichte van de vaste reiskostenvergoeding tot en met 2021. Dit is slechts anders wanneer de enkele reisafstand naar de vaste werkplek niet meer dan 5 kilometer bedraagt.

Door de pro-rata toepassing van de 128-dagenregeling hoeft ziekte, vakantie, klantbezoek, meerdaagse cursus of een andere reden die incidenteel afwijkt van het afgesproken werkschema niet direct te leiden tot aanpassing van de vaste vergoedingen.

Verder blijft het in 2022 mogelijk om de vergoeding op declaratiebasis te betalen in plaats van een vaste vergoeding te betalen.

Gemengde kosten

De kosten voor thuiswerken van maximaal € 2 per dag zijn voor de vennootschapsbelasting en inkomstenbelasting in beginsel gemengde kosten (deels zakelijk en deels privé). Er is voor de thuiswerkvergoeding bepaald dat € 0,95 (koffie/thee) onder de aftrekbeperking gemengde kosten valt en het resterende bedrag van € 1,05 volledig aftrekbaar is van de winst.

Wat te doen?

Wanneer een werknemer structureel thuiswerkt en er is een reiskostenvergoeding overeengekomen, dan moeten de reis- en thuiswerkdagen in beeld worden gebracht en afspraken over de thuiswerkvergoeding en reiskostenvergoeding worden gemaakt. Wij adviseren om de afspraken met de werknemer schriftelijk vast te leggen.

Wanneer een werknemer incidenteel thuiswerkt en dit ook in 2022 het geval blijft, dan kan de reiskostenvergoeding op dezelfde wijze worden verwerkt als in 2021. Daarbij blijft het bij een vaste reiskostenvergoeding belangrijk te controleren of de werknemer voldoet aan de 128-dagenregeling.

Verder zal door het thuiswerken het kostenschema van de werknemer veranderen, waardoor beoordeeld moet worden in hoeverre de eerdere onderbouwing van de algemene vaste kostenvergoeding (op basis van een kostenonderzoek) nog juist is.

Datum van publicatie: 14-12-2021