Onderhanden projecten RJ 221

Het belangrijkste kenmerk van onderhanden projecten is dat het projecten zijn die voor derden, dus klanten, uitgevoerd worden. De opbrengsten uit deze projecten kunnen tot dusver gepresenteerd worden als netto-omzet of als ‘wijziging onderhanden projecten’ in de winst-en-verliesrekening. Vanaf 1 januari 2022 is het verplicht om projectopbrengsten onder de netto-omzet te presenteren. Dit zal geen invloed hebben op de grootte criteria omdat de ‘wijziging onderhanden projecten’ al mee werd genomen voor deze bepaling.

Bij onderhanden projecten kan sprake zijn van een actief- of een passiefpost. Of de post onderhanden projecten een debet- of creditsaldo heeft is afhankelijk van de voortgang van de onderhanden projecten en het aantal verkoopfacturen die al verzonden zijn. Een passiefpost houdt in dat er omzet vooruit gefactureerd is en dat er nog prestaties geleverd moeten worden (schuld). Een actiefpost houdt in dat er een vordering is op basis van het geleverde werk en er nog een verkoopfactuur verzonden moet worden. Tot dusver mogen deze posten gesaldeerd weergegeven worden in de balans. Met ingang van 1 januari 2022 is het verplicht zowel de actief- als de passiefpost apart te presenteren. Het balanstotaal van veel ondernemingen zal dus toenemen als gevolg van deze wijziging. Het splitsen van de passief- en actiefposten vergroot het inzicht dat de jaarrekening geeft, naar de mening van de Raad voor de Jaarverslaggeving.

Impact

Het is wellicht handig na te gaan wat de impact hiervan is: gaat de omvang van de onderneming door de toename van het balanstotaal van klein naar middelgroot? Of van middelgroot naar groot?

Tijdens de uitvoering van een project is meerwerk (helaas) geen bijzonderheid. Belangrijke vraag voor meerwerk in het kader van de RJ-uiting is: ‘betreft dit een afzonderlijke prestatieverplichting’? Een prestatieverplichting is een verplichting om binnen de gesloten overeenkomst een goed of een dienst te leveren. De vraag is hier of meerwerk een aparte prestatieverplichting is ten opzichte van de gesloten overeenkomst. Kan de klant zelfstandig gebruik maken van hetgeen wat voorkomt uit het meerwerk of is dit onlosmakelijk verbonden en niet bruikbaar zonder hetgeen wat voortkomt uit de overeenkomst. Zie voor voorbeelden van prestatieverplichtingen ook mijn eerdere blog.

Als het meerwerk geen ‘afzonderlijke prestatieverplichting’ is ten opzichte van het lopende project dan wordt het meerwerk als wijziging van het project doorgevoerd. De opbrengsten en het percentage gereed zal dus wijzigen.

Betreft het meerwerk wel een afzonderlijke prestatieverplichting, dan is er sprake van een nieuw project en moet deze als nieuw project opgenomen worden. Dit is niet het geval wanneer de vergoeding die ontvangen wordt voor het meerwerk niet de werkelijke waarde weergeeft. Dus stel een aannemer die een huis bouwt ‘matst’ zijn klant door een carport aan te bieden voor € 5.000 terwijl de feitelijke waarde € 20.000 is, dan is er geen sprake van een afzonderlijke prestatieverplichting. Dit omdat zonder de bouw van het huis de carport nooit voor € 5.000 aangeboden zou zijn. De carport en de bouw van de woning vormen, omdat de vergoeding niet de werkelijke waarde weergeeft, een prestatieverplichting voor de aannemer. Het meerwerk, van € 5.000, wordt dan gewoon in het bestaande project verwerkt.

Deze wijziging in de RJ betekent dus wel iets voor de administratie van onderhanden projecten met ingang van 2022.

Belangrijke financieringscomponenten

Stel dat je goederen of diensten levert, waarbij de klant meer dan één jaar de tijd mag nemen voor de betaling. De RJ stelt dat sprake is van een belangrijk financieringscomponent indien de betaling langer dan één jaar duurt. Er is dan sprake van een langlopende vordering op een klant. Is er sprake van een betalingsregeling of verlengde termijn, dan is dit relevant voor hoe de opbrengsten verantwoord worden. De RJ gaat ervan uit dat indien de betaling langer dan een jaar duurt, er sprake is van een ‘krediet’ of ‘lening’. Onderstaand volgt een voorbeeld:

Stel een auto wordt verkocht voor € 20.000 en de betaling van de auto vindt plaats in twee delen: de eerste € 10.000 binnen zes maanden na levering en de tweede € 10.000 na anderhalf jaar. In deze transactie is sprake van een belangrijke financieringscomponent omdat tussen het moment van leveren en betalen langer dan één jaar zit voor het tweede deel van anderhalf jaar. Stel dat een gebruikelijk rentepercentage op het moment van verkoop 5% bedraagt.

Op het moment dat de auto verkocht wordt mag, geen opbrengst van € 20.000 verantwoord worden. Er is immers sprake van een financieringscomponent. In plaats van € 20.000 mag maar € 20.000 * 95% = € 19.000 euro aan opbrengsten genomen worden. Dit omdat de betaling na anderhalf jaar als financiering wordt aangemerkt en daarmee onderdeel is van de verkoopprijs. De opbrengst bij betaling na anderhalf jaar bedraagt dan de resterende € 1.000. Er is hier dus sprake van een gedeeltelijke renteopbrengst wat een financiële bate betreft.

Wanneer je regelmatig betalingstermijnen van meer dan één jaar overeenkomt, heeft deze wijziging dus wel impact op de omzetverantwoording en daarmee op de financiële administratie.

Licenties

Een licentie is in feite een terbeschikkingstelling van intellectueel eigendom van de rechtspersoon aan de afnemer. Denk hierbij aan software, octrooien, muziek, auteursrechten of handelsmerken.

Opbrengsten uit licenties kunnen worden behandeld in het kader van opbrengstenverantwoording als de verkoop van een goed of als de levering van de dienst. Bij de verkoop van een goed neem je de opbrengst bij verkoop en bij een dienst naar gelang de prestatie geleverd wordt.

Stel dat een licentie wordt verkocht voor het gebruik van Microsoft Excel gedurende twee jaar voor in totaal € 200.000. Belangrijk hierbij is om na te gaan of de verkoper verplichtingen heeft om de geleverde licentie te onderhouden of te verbeteren en of zonder deze dienst de software alsnog gebruikt kan worden.

In het geval van Microsoft Excel gaan we ervan uit dat onderhoud en verbetering niet noodzakelijk zijn. In dit geval wordt op het moment van verkoop de licentie, zijnde een goed geleverd en wordt de opbrengst van € 200.000 ineens verantwoord.

Stel nu dat zelf ontwikkelde software verkocht wordt voor € 200.000 waarbij de verkoper de software moet monitoren en updates moet uitvoeren, de software is ook niet bruikbaar zonder de monitoring en updates. In dit voorbeeld wordt de verkoop van de software behandeld als een dienst omdat de verkoop gedurende de twee jaar plaatsvindt en voor goed gebruik van de software ook updates aangeboden moeten worden.

Belangrijk hierbij is om na te gaan of er sprake is van meerdere prestatieverplichtingen. Zie hiertoe mijn eerdere blog. Indien je licenties verkoopt is het goed na te gaan hoe deze opbrengsten verantwoord moeten worden. Kijk hierbij goed naar de contractuele afspraken die opgenomen zijn in de overeenkomst en de aard van de licentie die je levert.

Retouren

Retourneren, iedereen doet het bij het (online) kopen van kleding of andere producten. Maar tot dusver was in de RJ niks opgenomen over de verwerking hiervan. In RJ 270, onderdeel van de RJ-uiting 2020-15, wordt nu voorgeschreven hoe retouren verwerkt moet worden in de administratie.

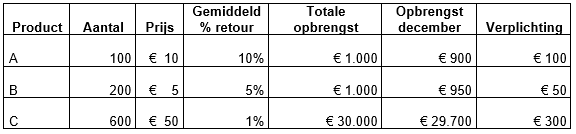

De verkoper van goederen moet inschatten hoeveel van zijn verkopen retour komen. Hierbij is het zinvol om naar het verleden te kijken en na te gaan hoeveel procent gemiddeld retour komt. Op basis van deze ervaringscijfers kan een betrouwbare inschatting van de retouren gemaakt worden.

Op basis van deze inschatting moeten de opbrengsten en de kostprijs verlaagd worden met het verwachte bedrag aan retouren. De verwachte retouren worden als verplichting opgenomen op de balans en in mindering gebracht op de opbrengsten. Anderzijds wordt het recht op retour als een actiefpost opgenomen die gewaardeerd wordt op boekwaarde van de geleverde goederen verminderd met alle verwachte kosten om die goederen terug te krijgen (inclusief mogelijke waardeverminderingen van geretourneerde goederen).

Voorbeeld: De onderstaande producten worden in de maand december verkocht. De opbrengst van in totaal € 32.000 wordt niet volledig als opbrengst verantwoord, de boeking is:

Bank 32.000

Opbrengst 31.550

Verplichting retouren 450

Wanneer de goederen niet retour komen, valt de verplichting vrij ten gunste van de omzet. Dit zal na het verlopen van de retourtermijn beoordeeld moeten worden. Let op, in dit voorbeeld is de kostprijs niet gecorrigeerd middels een actiefpost.

Garanties

In de huidige richtlijn is over garanties geen specifieke bepaling opgenomen. De nieuwe richtlijn kijkt wederom of de garantie een separate prestatieverplichting is. Een garantie die gegeven is om te borgen dat een goed aan de overeengekomen specificaties voldoet, is geen aparte prestatieverplichting. Het goed dat je verkoopt moet namelijk voldoen aan de specificaties anders houd je geen klanten over. Een aanvullende garantietermijn, boven de wettelijk vereiste garantietermijn, is daarentegen wel een aparte prestatieverplichting. Indien dit het geval is moet het deel van de transactieprijs die betrekking heeft op de garantie apart worden toegerekend. Is er sprake van een wettelijke garantie dan verwerken we de verwachte garantiekosten in een garantievoorziening.

Ik heb in dit blog middels een aantal voorbeelden geprobeerd de impact van de nieuwe uiting duidelijk te maken voor zover ik dat kan met slechts 1.700 woorden. Mocht je vragen hebben ten aanzien van dit blog of de gewijzigde regelgeving aarzel dan niet om contact met mij op te nemen!

Publicatiedatum: 24-11-2021