Wanneer wordt de vakantiebijslag betaald?

Aan de meeste werknemers wordt in maand mei of juni in één keer de opgebouwde vakantiebijslag uitbetaald. Dit kan tegelijk met het reguliere periodesalaris zijn, maar ook eerder of later in de maand. Ook kan het zijn dat de vakantiebijslag in twee keer (bijvoorbeeld in mei en in december) of elke maand direct al wordt uitbetaald. Indien er geen cao geldt, mag een werkgever zelf bepalen wanneer hij de vakantiebijslag uitbetaald. De opgebouwde vakantiebijslag over het vorige kalenderjaar moet wel uiterlijk in juni van het daaropvolgende jaar worden betaald. Indien een werkgever door bijzondere omstandigheden, zoals Corona, niet in staat is het vakantiegeld tijdig te betalen, kan hij in overleg met zijn werknemers een latere betaling overeenkomen.

Hoogte van de vakantiebijslag

Het minimale opbouwpercentage is 8% over het bruto-jaarsalaris. In enkele cao’s wordt echter een hoger percentage of een hoger minimumbedrag per jaar gehanteerd. Maar hoe wordt dit bruto jaarsalaris bepaald? In veel cao’s is bepaald dat de vakantiebijslag wordt opgebouwd over het verdiende brutosalaris over de periode van mei tot mei het jaar daarop of van juni tot juni het jaar daarop. In de cao staat vaak ook precies beschreven over welke loonbestanddelen de vakantiebijslag wordt opgebouwd.

Is er geen cao? Dan geldt dat er wordt opgebouwd over alle bruto-inkomsten met uitzondering winstuitkeringen, vergoedingen voor zorgkosten of voor kosten die nodig zijn voor het uitoefening van de functie en incidentele vergoedingen/uitkeringen.

Uitgaande van 8% opbouw over een jaar komt de uitbetaling van het bruto vakantiegeld neer op net iets minder dan één maandsalaris. Wat hiervan netto overblijft is vaak echter heel anders, hoe kan dit?

Hoeveel blijft er over van de vakantiebijslag

De vakantiebijslag die niet maandelijks wordt uitbetaald wordt gezien als een ‘bijzondere beloning’ en wordt belast tegen een ‘bijzonder tarief’. Dit houdt in dat de loonheffing die hierover betaald moet worden anders wordt bepaald dan de ‘normale beloning’ (het reguliere periodesalaris). De basis voor het bijzonder tarief is hetzelfde als het normale tarief, alleen worden bij het normale tarief de heffingskortingen toegepast. Aangezien de volledige heffingskortingen al worden toegepast bij de loonheffing over het reguliere salaris, wordt over ‘extra’ (bijzonder) salaris dus een ander -vaak hoger- tarief berekend. Alle kortingen waar werknemers recht op hebben zijn immers al verrekend. Daarnaast worden er verrekeningspercentages toegepast. Dit alles om te zorgen dat de betaalde loonheffing zoveel mogelijk aansluit bij de totaal te betalen inkomstenbelasting en de kans dat werknemers hierbij moeten nabetalen te minimaliseren.

Het bijzonder tarief wordt gebaseerd op het jaarloon van het voorgaande jaar en wordt altijd vermeld op de salarisspecificatie.

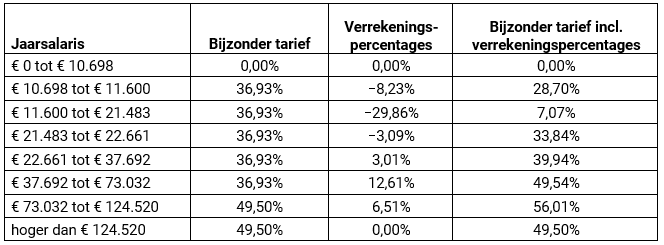

In onderstaande tabel de tarieven van 2023:

Publicatiedatum: 03-05-2023